15°C 24°C

Marechal Cândido Rondon, PR

A análise de crédito pode se tornar mais precisa quando considera não apenas o perfil individual do consumidor, mas também o contexto financeiro do domicílio em que ele vive. É o que aponta estudo inédito da Serasa Experian, primeira e maior datatech do Brasil, ao avaliar a relação entre renda domiciliar estimada e inadimplência.

De acordo com o levantamento, consumidores inseridos em domicílios com maior renda apresentam menor probabilidade de inadimplência, considerando CPFs com atrasos superiores a 60 dias após a concessão de crédito. A redução pode chegar a 31% entre idosos e 24% entre jovens, quando comparados consumidores em domicílios de menor e maior renda.

O estudo mostra que a chamada análise em rede, que observa informações relacionadas ao ambiente domiciliar e à rede de relacionamento do consumidor, pode complementar a avaliação tradicional baseada na renda individual estimada.

Os dados indicam que o percentual de inadimplentes entre pessoas com 60 anos ou mais cai de 9,4% para 6,5% quando o consumidor está inserido em domicílios com renda acima de cinco salários-mínimos. A redução é de aproximadamente 31%.

Entre jovens de até 25 anos, o percentual recua de 15,9% para 12,1% no mesmo cenário, uma queda de 24%.

O comportamento também aparece em faixas intermediárias de renda domiciliar. Mesmo quando o domicílio possui renda em torno de três salários-mínimos, o percentual de inadimplentes entre jovens já apresenta redução, indicando que o ambiente financeiro da casa pode ajudar a compor uma leitura mais ampla do risco de crédito.

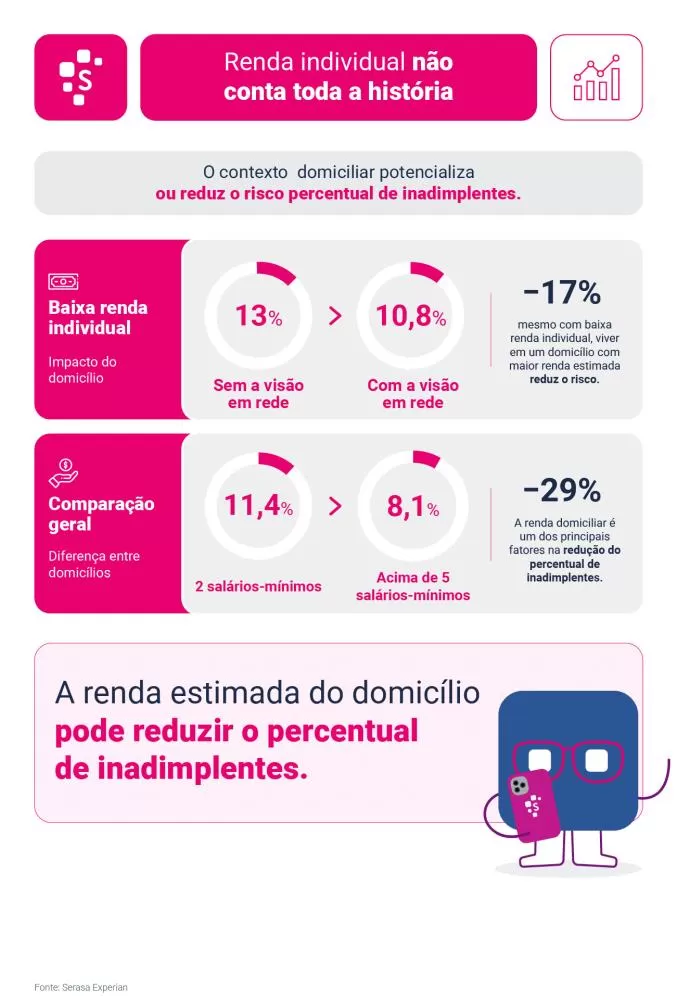

O estudo também observou impacto entre consumidores de menor renda individual. Entre pessoas com renda estimada de até dois salários-mínimos, o percentual de inadimplentes é de 13%. No entanto, quando esses consumidores vivem em domicílios com renda mais elevada, o índice cai para 10,8%.

A redução é de cerca de 17%, mostrando que o contexto domiciliar pode complementar a compreensão da capacidade financeira mesmo entre consumidores de baixa renda.

No resultado consolidado, o percentual de inadimplentes cai de 11,4% para 8,1% ao comparar domicílios de menor renda com aqueles de maior renda. A redução geral é de aproximadamente 29%.

Para Eduardo Mônaco, vice-presidente de Crédito e Software Solutions da Serasa Experian, os dados reforçam que a análise de crédito pode se beneficiar de uma visão mais completa do consumidor.

“Os dados reforçam que a análise de crédito pode se beneficiar de uma visão cada vez mais completa do consumidor, composta por mais camada de informação. A renda estimada individual segue sendo um indicador fundamental, mas, ao incorporar o contexto do domicílio, é possível enriquecer essa leitura e tornar as decisões ainda mais precisas e aderentes à realidade financeira”, afirma.

Segundo ele, o uso de tecnologia avançada e dados atualizados, incluindo sinais de consumo em tempo real, contribui para tornar os modelos mais sensíveis ao comportamento financeiro do consumidor.

“Com isso, os credores podem tomar decisões mais bem munidos de informações, o que contribui com ganhos de eficiência ao longo de toda a jornada de crédito”, complementa.

O padrão observado no estudo se repete em diferentes regiões do país.

No Sudeste, o percentual de inadimplentes cai de 12,3% para 9,9% em domicílios de maior renda, uma redução de cerca de 20%.

No Nordeste, o índice recua de 14,2% para 11,5%, queda de 19%. Já no Norte, o percentual passa de 14,7% para 11,9% em faixas intermediárias de renda domiciliar.

Esses resultados indicam que o contexto domiciliar pode ter relevância em diferentes realidades econômicas e regionais, ampliando a compreensão sobre o comportamento de pagamento dos consumidores.

Os dados integram a solução Renda 360, da Serasa Experian, que amplia a análise tradicional ao incorporar o contexto financeiro do domicílio e da rede de relacionamentos do consumidor.

A ferramenta utiliza informações como geolocalização e comportamento digital para estimar a renda agregada e contribuir para uma avaliação mais completa da capacidade financeira.

A abordagem também vem sendo aplicada ao Score 360, que incorpora a visão em rede para tornar a leitura de risco mais precisa.

“A utilização de dados comportamentais exclusivos tende a fortalecer os modelos de análise de risco, ampliando a capacidade de avaliação em diferentes perfis de consumidores, contribuindo para uma concessão de crédito mais alinhada ao contexto financeiro das pessoas”, afirma Mônaco.

Metodologia

MetodologiaO estudo foi elaborado a partir da solução Renda 360 da Serasa Experian, que analisa o consumidor com base em sua rede de relacionamento, considerando a renda estimada individual e a renda agregada estimada do domicílio.

A construção da base utiliza informações como geolocalização e comportamento digital e contempla indivíduos economicamente ativos, com 18 anos ou mais.

Segundo a Serasa Experian, essas informações não impactam o cálculo individual da renda estimada nem do Score do consumidor.

O percentual de inadimplentes considerado no levantamento corresponde a CPFs com atrasos superiores a 60 dias após a concessão de crédito.

A análise aponta que decisões de crédito baseadas em mais camadas de informação podem contribuir para avaliações mais aderentes à realidade financeira dos consumidores.

Ao considerar o contexto do domicílio, instituições financeiras e credores passam a observar não apenas a renda individual, mas também a estrutura econômica na qual o consumidor está inserido.

Com isso, o estudo indica que modelos de análise mais completos podem ajudar a reduzir riscos, melhorar decisões de concessão e ampliar a compreensão sobre diferentes perfis de consumidores no país.