14°C 22°C

Marechal Cândido Rondon, PR

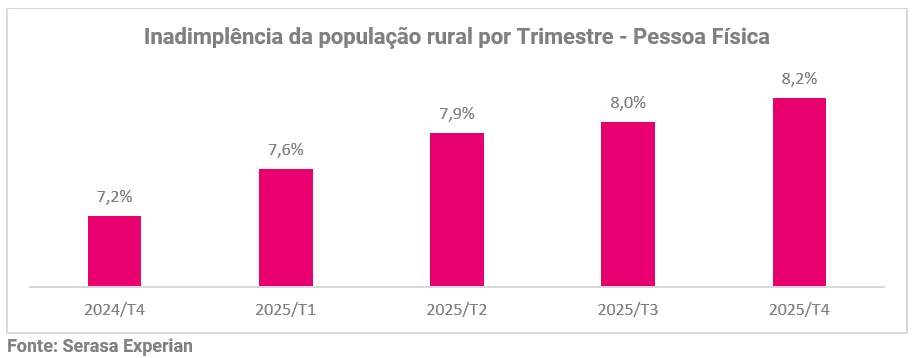

A inadimplência da população rural brasileira chegou a 8,2% no quarto trimestre de 2025, segundo dados inéditos da Serasa Experian, primeira e maior datatech do país. O índice considera dívidas de pessoas físicas da população rural vencidas há mais de 180 dias e contraídas com empresas de setores relacionados ao agronegócio.

Na comparação com o mesmo período de 2024, houve alta de 1 ponto percentual. Já na análise trimestral, o indicador apresentou desaceleração, com aumento de 0,2 ponto percentual.

Os dados integram a nova edição do Boletim Agro da Serasa Experian, que traz um panorama econômico do campo, com indicadores de crédito, inadimplência, recuperação judicial e análises regionais sobre o comportamento financeiro dos produtores rurais.

Para Marcelo Pimenta, head de agronegócio da Serasa Experian, a inadimplência no setor segue em trajetória gradual de alta, apesar de sinais de estabilização em alguns segmentos.

“Apesar de sinais de estabilização em alguns segmentos, a inadimplência no agronegócio segue em alta gradual, com produtores ainda enfrentando margens apertadas e fluxo de caixa pressionado, diante de custos elevados, preços voláteis e crédito mais seletivo”, afirma.

O cenário reflete um ambiente de maior cautela no campo, marcado por custos de produção elevados, oscilação nos preços das commodities e maior seletividade na concessão de crédito.

Porte dos produtores

Porte dos produtoresNa análise por porte, os produtores rurais sem informação de registro rural apresentaram o maior nível de inadimplência, com 9,9%. Esse grupo pode incluir arrendatários ou participantes de grupos familiares e econômicos.

Na sequência aparecem os grandes proprietários, com 9,8%; os médios produtores, com 8,3%; e os pequenos produtores, com 7,8%.

Os números indicam que a inadimplência atinge diferentes perfis do campo, embora com maior concentração entre produtores de maior exposição financeira ou com menor formalização cadastral.

No quarto trimestre de 2025, a inadimplência rural esteve concentrada principalmente em dívidas com instituições financeiras, que representaram 7,2%.

Os débitos diretamente ligados a credores do próprio agro corresponderam a 0,3%, enquanto outros setores relacionados ao agronegócio, como transporte, armazenagem e seguros, registraram 0,2%.

Apesar da menor incidência em operações diretamente relacionadas ao agro, os valores médios dessas dívidas são mais altos. No período, a dívida média dos inadimplentes com instituições financeiras foi de R$ 115,5 mil. Já no setor agro, o valor médio chegou a R$ 138,2 mil.

Em outros setores ligados ao agronegócio, a dívida média foi de R$ 32,6 mil.

“O perfil do crédito rural, marcado por tickets mais altos, prazos mais longos e maior exposição financeira, faz com que poucos inadimplentes concentrem montantes expressivos de dívida, ampliando o risco mesmo em um cenário de taxa relativamente controlada”, explica Marcelo Pimenta.

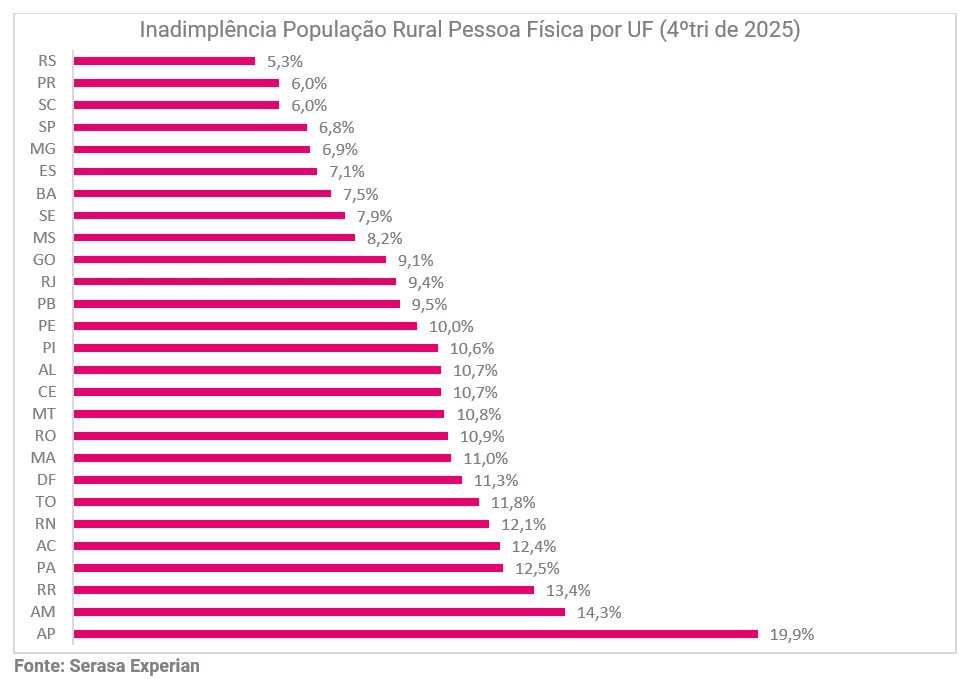

Região Sul tem melhor desempenho

Região Sul tem melhor desempenhoEntre as regiões do país, o Sul apresentou o menor percentual de inadimplência, com 5,7%. O Sudeste aparece em seguida, com 7,0%.

Na sequência estão o Centro-Oeste, com 9,6%; o Nordeste, com 9,4%; e o Norte, com 12,5%.

Na análise por unidade da Federação, o Rio Grande do Sul registrou o melhor desempenho, com taxa de inadimplência de 5,3%, seguido por Paraná e Santa Catarina. Na outra ponta, o Amapá apresentou o maior percentual, com 19,9%.

Segundo Marcelo Pimenta, o desempenho gaúcho chama atenção em razão das perdas climáticas recentes.

“Esse resultado pode ser explicado por fatores como a forte presença de cooperativas e sistemas integrados, além do uso mais expressivo do seguro agrícola e de linhas de crédito para renegociação de dívidas”, avalia.

A Serasa Experian também destaca o uso de modelos preditivos baseados em inteligência artificial e machine learning para ampliar a compreensão do perfil financeiro dos produtores rurais.

A análise do Agro Score, solução desenvolvida pela datatech, apontou queda na pontuação média dos produtores, que passou de 616 para 600 pontos entre o quarto trimestre de 2024 e o mesmo período de 2025.

O recuo foi observado em todas as faixas de produtores e indica um cenário mais cauteloso no campo.

“Nesse contexto, o uso de modelos preditivos baseados em inteligência artificial, como o Agro Score, que utiliza técnicas de machine learning, é essencial para qualificar a análise de risco e apoiar decisões mais equilibradas no agronegócio”, afirma Pimenta.

A ferramenta incorpora informações específicas do setor agropecuário para apoiar avaliações de crédito mais precisas e reduzir riscos ao longo da cadeia.

“Analisar dados é fundamental para entender o comportamento e o perfil financeiro dos produtores e mitigar riscos em toda a cadeia. Com o Agro Score, incorporamos informações específicas do setor para possibilitar avaliações mais precisas e apoiar o mercado na tomada de decisão”, completa.

A nova edição do Boletim Agro da Serasa Experian reúne indicadores de crédito, recuperação judicial, inadimplência e outros dados econômicos sobre o agronegócio brasileiro.

O material apresenta aberturas por região, Estado e segmentos, permitindo uma leitura mais detalhada sobre tendências financeiras no campo e sobre o comportamento dos produtores rurais.

Para o Indicador de Inadimplência do Agronegócio, a Serasa Experian considerou dívidas vencidas há mais de 180 dias e até cinco anos, somando pelo menos R$ 1.000,00, relacionadas ao financiamento e a atividades do agronegócio.

Foram incluídas dívidas com instituições financeiras, setores agro e outros setores relacionados, como seguradoras não-vida, transporte de carga e armazenagem.

O percentual de inadimplência foi calculado sobre uma base de 11,3 milhões de pessoas físicas mapeadas na população rural, a partir de registros de imóveis rurais, financiamentos rurais ou agroindustriais no Cadastro Positivo e registros de atividade de produtor rural.

Segundo a Serasa Experian, com a atualização do mapeamento da população rural, as estatísticas históricas foram refeitas com base na nova metodologia, portanto os resultados apresentados não são comparáveis com divulgações anteriores.